Article妊娠保険に入るべきか?妊娠・出産の費用目安や使える制度も解説

未分類 2024.11.21

新しい命を授かる喜びとともに、万が一のことを考え、不安を感じる妊婦さんもいるでしょう。妊娠や出産では、検診や分娩などのほか、予期せぬ入院や手術が必要になるケースもあり、場合によっては医療費の負担が大きくなってしまう可能性もあります。

この記事では、妊娠・出産にかかる費用や公的制度、備えとして検討できる保険について解説します。自分は妊娠保険に入るべきなのか、ぜひ記事を参考に検討してください。

妊娠保険に入るべきか?公的制度と民間保険の違いとは

妊娠保険に入るべきかについては、公的制度と民間保険の違いを正しく理解したうえで判断しなければなりません。

| 違い | 公的制度 | 民間保険 |

| 内容 | 出産や育児を経済的に支援するための制度 | リスクに備えるための保険 |

| 保障範囲 | 医療費の負担軽減、収入減少分の補填など | 保険の種類や契約内容によって異なる |

| 保険料 | 会社員や公務員は健康保険料などに含まれている ※該当時期は社会保険料が免除 |

保険会社やプランによって異なる |

公的制度は妊娠・出産に関する費用を幅広くカバーしていますが、保障内容が限定的です。医療費が高額になった場合などは、自己負担が発生する可能性があります。

妊娠・出産は状況が一人ひとり異なるため、たとえば以下のような状態になることも考えられます。

- 重度のつわり

- 切迫早産、流産

- 帝王切開

- 妊娠高血圧症候群

- 糖尿病

- うつ病など

このような場合には、通常の費用に加え、それぞれの治療費用が発生します。民間保険は公的制度ではカバーしきれない部分を補えるため、万が一に備えたい妊婦さんは検討するのも一つの方法です。

妊娠・出産で発生する費用

妊娠・出産にはさまざまな費用が発生しますが、正常な分娩はケガや病気とは異なるため、基本的には全額自己負担になります。妊娠・出産で発生する費用について、確認していきましょう。

妊娠中に発生する費用

妊娠中には、妊婦健診や検査などの費用が発生します。妊婦健診でおこなう超音波検査や血液検査などの費用は、妊婦健康診査費用助成制度を利用すると、自己負担額を抑えることが可能です。

一般的に、妊婦健診の補助券は母子手帳に付いており、以下の枚数が用意されています。

- 2万1,000円券×1枚

- 8,000円券×3枚

- 6,000円券×2枚

- 4,000円券×8枚

健診費用が補助券額より低い場合、2万1,000円券以外は利用できません。妊婦健診でかかった費用と補助券の差額が、自己負担額です。

補助券は1回で1枚使用する決まりになっているため、会計時に医療機関と相談して使用する金額を決めます。

また、妊娠高血圧症候群や重度のつわりなどで通院や入院が必要になった場合には、公的医療保険が適用されます。自己負担額は、医療費の3割です。

出産時に発生する費用

出産時に発生する費用には、分娩基本料金や入院料・胎盤処置料・新生児管理料・処置入院管理料などがあります。正常な妊娠・出産で発生した費用は保険適用外であり、基本的には全額自己負担ですが、一定の金額までは公的制度の適用があります。

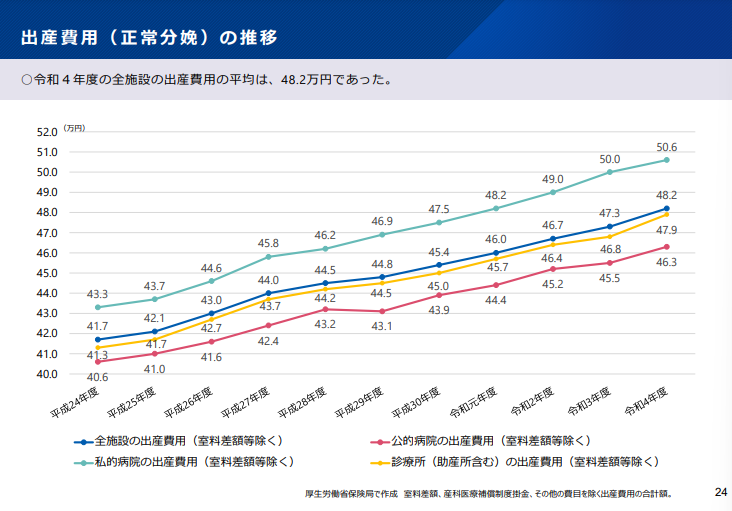

厚生労働省の「出産費用の見える化等について」によると、令和4年度における全施設の出産費用の平均は48.2万円です。

保険適用された費用がかかった場合や無痛分娩を選択する場合には、これに費用が上乗せされます。平均の出産費用は、医療機関の規模や地域によっても差があるため、出産予定の地域の相場を調べてみるとよいでしょう。

妊娠・出産で利用できる公的制度

妊娠・出産で利用できる公的制度には、出産育児一時金や出産手当金、高額療養費制度などがあります。それぞれの特徴や対象、支給額を把握しておきましょう。

出産育児一時金

出産育児一時金は、健康保険・国民健康保険の被保険者やその被扶養者が妊娠4か月(85日)以上で出産したときに支給されます。早流産や死産なども支給対象で、支給額は以下のとおりです。

| 該当条件 | 支給額 (1児につき) |

| 産科医療補償制度に加入の医療機関等で妊娠週数22週以降に出産 | 50万円 |

| ・産科医療補償制度に未加入の医療機関等で出産

・産科医療補償制度に加入の医療機関等において妊娠週数22週未満で出産 |

48万8,000円 |

出典:全国健康保険協会|子どもが生まれたときは出産育児一時金が受けられます

協会けんぽから医療機関等に直接支払う仕組み(直接支払制度)があるため、利用により多額の出産費用を用意する必要がなくなります。

なお、産科医療補償制度とは、医療機関が加入し、分娩時に何らかの理由により重度の脳性まひとなった場合に、経済的負担を補償する制度です。補償の対象となった場合には、看護・介護のための準備一時金600万円と補償分割金2,400万円(20年 × 120万円)が補償金として支払われます。

出産手当金

出産手当金は、健康保険に加入している被保険者が出産のために会社を休み、給与の支払いを受けられない場合に支給される制度です。対象は、出産日(出産が予定日より遅かった場合は出産予定日)の42日前から出産日56日後までの期間に、会社を休んでいた方です。(多胎妊娠は98日)

1日につき、以下の金額が支給されます。

(支給開始日*より前12カ月間の各標準報酬月額の平均)÷ 30日 × 2/3

*支給開始日:最初に出産手当金が支給された日

支給開始日より前の期間が12カ月に満たない場合は、以下のうち低い額を使用して計算します。

- 支給開始月前の継続した各月における標準報酬月額の平均額

- 標準報酬月額の平均額が30万円

標準報酬月額が30万円の場合には、1日あたりの支給額は「30万円 ÷ 30日 × 2/3 ≒ 6,667円」になります。支給期間が3カ月(90日)の場合、支給総額は「6,667円 × 90日 = 60万30円」になるでしょう。

高額療養費制度

高額療養費制度とは、同一月(1日から月末まで)に発生した医療費の自己負担額が高額になった場合に、一定の金額を超えた分が払い戻される制度のことです。保険適用外となる正常分娩は対象になりませんが、帝王切開などで入院・手術となった場合は保険適用となるため、自己負担額が限度額を超えた場合は高額療養費が支給されます。

基準額は、以下のとおりです。

出典:全国健康保険協会|高額療養費・70歳以上の外来療養にかかる年間の高額療養費・高額介護合算療養費

払い戻しには、診療報酬明細書の審査が必要であり、受け取るまでに3カ月以上かかることもあるでしょう。

医療費が高額になると事前に判明している場合には、限度額適用認定証を提示すると、窓口での1カ月分の支払いが自己負担限度額までになります。利用するには、加入する協会けんぽ支部へ必要書類を出して限度額適用認定証を取得して医療機関へ提出する方法と、医療機関にマイナ保険証を提出して「限度額情報の表示」に同意する方法があります。

医療費控除

医療費控除は、1年間(1月1日から12月31日まで)に支払った医療費が一定額を超えた場合に、確定申告をすることで所得税が還付される制度です。妊娠・出産に関連する費用も対象となる場合があります。

医療費控除の対象となる妊娠・出産関連費用の例は、以下のとおりです。

- 妊婦健診費用

- 妊娠中の入院費用

- 出産時の入院費用(正常分娩も含む)

- 産後健診費用

出産育児一時金を受け取った場合には、その金額は控除対象外となります。里帰り出産のための交通費も含まれません。

なお、医療費控除を受けるには、確定申告時に「医療費控除の明細書」の添付が必要です。領収書や明細書は5年間保管します。

傷病手当金

傷病手当金は、健康保険の被保険者が病気やケガなどで働けない場合に支給額を受け取れる制度です。重度のつわりや切迫早産、妊娠高血圧症候群などの妊娠・出産に関連する症状でも、連続3日間の待機期間を経て、4日目から最長1年6カ月まで適用される可能性があります。

1日あたりの支給額は、以下のとおりです。

(支給開始日*の前12カ月間の各標準報酬月額の平均)÷ 30日 ×2/3

*支給開始日:最初に傷病手当金が支給された日

支給開始日より前の期間が12カ月に満たない場合は、以下のうち低いほうの額で計算します。

- 支給開始月前の継続した各月における標準報酬月額の平均額

- 標準報酬月額の平均額が30万円

傷病手当金と出産手当金、両方の受給条件に該当する場合には、出産手当金のみが支給されます。ただし、出産手当金が傷病手当金より少ない金額の場合は、傷病手当金を請求すると差額が支給されます。

妊娠保険の種類と特徴

公的制度でカバーできない分を補填できる妊娠保険には、以下のようなものがあります。

| 保険種類 | 保障内容 例 |

特徴 |

| 医療保険 | 入院 手術 |

妊娠・出産特有のリスクに対応 |

| 生命保険 | 死亡 障害 |

家族の生活保障を重視 |

| 学資保険 | 教育資金 | 子どもの将来に向けた貯蓄 |

もしものときに備える医療保険や生命保険のほか、子どもの将来に向けた貯蓄型の学資保険もあります。月々の支払いも必要になるため、加入する場合には自身のニーズや家族の状況に合わせて、適切な保険を検討することが大切です。

まとめ

妊娠保険に入るべきかどうかは、個人の状況や必要性によって異なります。妊娠・出産にかかる費用や利用できる公的制度を把握したうえで、自身の健康状態やリスク、家族の将来設計なども踏まえて検討してください。

また、保険の検討だけでなく、定期的に妊婦健診を受けることも重要です。医師や看護師のアドバイスを受けながら、安心して妊娠・出産に臨めるよう準備を整えていきましょう。